¿Cuáles son las tres medidas claves del inventario, explicadas?

Las tres medidas clave del inventario son el costo de los bienes vendidos (COGS), el valor promedio del inventario y la rotación de inventario.

1. Costo de los Bienes Vendidos (COGS): Esta medida representa el costo total de los bienes que una empresa vende durante un período específico. Se calcula restando el valor del inventario final del valor del inventario inicial, sumando las compras realizadas y restando los descuentos y devoluciones.

2. Valor Promedio del Inventario: Esta medida se refiere al promedio de valor monetario de los bienes en el inventario durante un período de tiempo determinado. Se calcula sumando el valor del inventario inicial y final y dividiéndolo entre dos. El valor promedio del inventario es importante para tener una idea más precisa del costo de mantener el inventario.

3. Rotación de Inventario: La rotación de inventario indica cuántas veces el inventario de una empresa se ha vendido y reemplazado durante un período de tiempo determinado. Se calcula dividiendo el COGS entre el valor promedio del inventario. Una alta rotación de inventario generalmente se considera positiva, ya que indica que la empresa está vendiendo sus productos de manera eficiente.

Estas tres medidas son fundamentales para que las empresas gestionen su inventario de manera efectiva, controlen los costos y maximicen sus ganancias.

Contenido

Las 3 partes del inventario: ¿Cómo identificarlas?

El inventario de una empresa se puede dividir en tres partes principales: materias primas, productos en proceso y productos terminados. Identificar cada una de estas partes es crucial para una gestión eficaz del inventario y garantizar un flujo constante de producción.

1. Materias primas: Este primer componente del inventario engloba todos los materiales necesarios para la fabricación de un producto. Para identificar las materias primas en el inventario, se debe revisar la lista de materiales utilizados en el proceso de producción y verificar la existencia de cada uno de ellos en el almacén.

2. Productos en proceso: Esta parte del inventario incluye los productos que están en diferentes etapas de producción. Para identificar los productos en proceso, es importante revisar el estado de avance de cada producto en la línea de producción y determinar en qué fase se encuentra cada uno.

3. Productos terminados: Los productos terminados son aquellos que han pasado por todas las etapas de producción y están listos para ser comercializados. Identificar los productos terminados en el inventario se logra revisando el stock disponible para la venta y asegurándose de tener un registro preciso de los productos listos para ser despachados.

Descubre los 3 métodos para controlar inventarios

Controlar los inventarios de manera eficiente es fundamental para cualquier empresa que desee mantener un adecuado flujo de mercancías y optimizar sus procesos. A continuación, te presento tres métodos efectivos para llevar a cabo este control de forma exitosa.

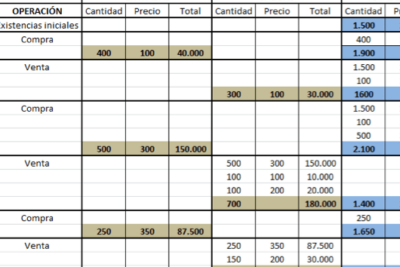

- Inventario periódico: Este método consiste en realizar recuentos físicos de manera regular, por lo general al final de un período determinado, como al cierre de un mes o trimestre. Aunque puede resultar más laborioso, permite tener un control preciso sobre las existencias y detectar posibles desviaciones.

- Inventario permanente: En este enfoque, se lleva un registro constante de las entradas y salidas de mercancías a través de sistemas informáticos especializados. Gracias a la tecnología, se puede mantener un monitoreo en tiempo real de los niveles de inventario, lo que agiliza la toma de decisiones y minimiza errores.

- Método ABC: Esta técnica clasifica los productos en función de su importancia en términos de valor monetario. Los artículos se dividen en tres categorías: A (los más costosos y con mayor rotación), B (intermedios) y C (de menor valor y rotación). Al priorizar la gestión de cada categoría de forma diferenciada, se logra optimizar el control de inventarios y maximizar la rentabilidad.

Implementar uno o combinar varios de estos métodos puede ser clave para mejorar la gestión de inventarios en tu empresa. Recuerda que mantener un control eficaz de tus existencias no solo te ayudará a evitar faltantes o excesos, sino que también contribuirá a la eficiencia operativa y al éxito a largo plazo de tu negocio.

¡Espero que esta explicación sobre las tres medidas clave del inventario te haya sido de gran ayuda! Recuerda que mantener un control adecuado del inventario es fundamental para la gestión eficiente de cualquier negocio. ¡Hasta la próxima!

Si quieres conocer otros artículos parecidos a ¿Cuáles son las tres medidas claves del inventario, explicadas? puedes visitar la categoría Inventario.

Cómo se calcula el valor del stock, método y fórmulas.

Cómo se calcula el inventario: métodos y consideraciones importantes

¿Cuándo se utiliza el método LIFO en contabilidad de inventarios?

¿Por qué FIFO es mejor que LiFO en la gestión de inventarios?

Qué habilidades se necesitan para hacer un inventario correctamente

¿Cómo se llama el encargado de inventario en una empresa?

Publicaciones Relacionadas