Cómo se calcula el inventario: métodos y consideraciones importantes

Calcular el inventario es un aspecto fundamental en la gestión de cualquier negocio, ya que representa el valor de los bienes que una empresa tiene disponibles para la venta en un momento dado. Existen varios métodos para calcular el inventario, cada uno con sus propias ventajas y consideraciones importantes. A continuación, se describen algunos de los métodos más comunes:

1. **Método de costo promedio:** Este método calcula el costo promedio de los productos en inventario dividiendo el costo total de los bienes disponibles para la venta entre la cantidad de unidades en existencia. Es un método sencillo y fácil de aplicar, ideal para empresas con inventarios homogéneos.

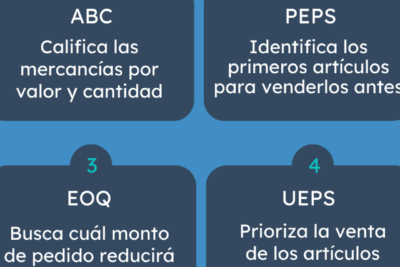

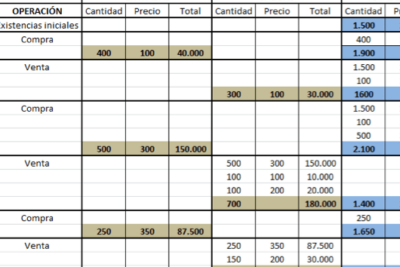

2. **Método PEPS (Primero en entrar, primero en salir):** Con este método, se asume que los primeros productos que ingresaron al inventario son los primeros en venderse. Por lo tanto, el costo de los productos vendidos se basa en el costo de adquisición de los primeros productos en entrar al inventario. Es útil para empresas que desean reflejar de manera más precisa los costos actuales de los productos vendidos.

3. **Método UEPS (Último en entrar, primero en salir):** A diferencia del método PEPS, el método UEPS asume que los últimos productos en ingresar al inventario son los primeros en venderse. Por lo tanto, el costo de los productos vendidos se basa en el costo de adquisición de los productos más recientes en ingresar al inventario. Este método puede resultar en una menor utilidad neta durante periodos de inflación.

Al calcular el inventario, es importante considerar algunos aspectos clave, como la consistencia en la aplicación del método elegido, la valoración adecuada de los costos de los productos (incluyendo costos de transporte, almacenamiento, etc.), y la necesidad de ajustes periódicos para reflejar cambios en el valor de los inventarios.

Métodos para calcular el inventario

Calcular el inventario de una empresa es crucial para mantener un control preciso de sus existencias y garantizar una gestión eficiente de sus recursos. Existen diversos métodos para calcular el inventario, cada uno con sus particularidades y ventajas. A continuación, te presentaré algunos de los más utilizados:

1. Método del costo promedio ponderado: Este método consiste en asignar un costo unitario promedio a todas las unidades de inventario disponibles. Se calcula dividiendo el costo total de las existencias entre la cantidad total de unidades.

2. Método FIFO (First In, First Out): Con este método, se asume que las primeras unidades que ingresan al inventario son las primeras en ser vendidas. Por lo tanto, el costo de las unidades vendidas se calcula utilizando el costo de las unidades más antiguas.

3. Método LIFO (Last In, First Out): A diferencia del método FIFO, en el método LIFO se considera que las últimas unidades que ingresan al inventario son las primeras en ser vendidas. Esto puede tener impacto en los costos de venta y en la valoración de las existencias.

4. Método PEPS (Primeras Entradas, Primeras Salidas): Similar al método FIFO, el método PEPS también se basa en la premisa de que las primeras unidades que ingresan al inventario son las primeras en ser vendidas. Es importante para una correcta valoración de las existencias.

Estos son solo algunos de los métodos para calcular el inventario utilizados en la gestión empresarial. Cada uno tiene sus propias aplicaciones y beneficios, por lo que es fundamental elegir el más adecuado según las necesidades y características de cada negocio.

Métodos de valuación de inventarios: conócelos ya.

Los métodos de valuación de inventarios son técnicas fundamentales para determinar el valor de los productos almacenados por una empresa. Conocer y aplicar correctamente estos métodos es esencial para la gestión eficiente de inventarios y la toma de decisiones financieras acertadas.

Entre los métodos de valuación de inventarios más utilizados se encuentran:

- PEPS (Primeras Entradas, Primeras Salidas): Este método valora los inventarios considerando que los primeros productos comprados son los primeros en ser vendidos. Es útil para empresas que desean reflejar en sus costos de ventas los precios más recientes de compra.

- UEPS (Últimas Entradas, Primeras Salidas): A diferencia del PEPS, el UEPS considera que los últimos productos comprados son los primeros en ser vendidos. Este método puede ser beneficioso en situaciones de inflación, ya que los costos más recientes se reflejan en las ventas.

- Costo Promedio: Este método calcula el costo promedio de los productos en inventario y lo utiliza para valorar las ventas. Es una opción sencilla y equitativa, adecuada para empresas que buscan suavizar fluctuaciones en los precios de compra.

- Identificación Específica: En este método, cada unidad de inventario se valora de manera individual, lo que permite una precisión máxima en la determinación del costo de ventas. Es especialmente útil para productos con características únicas o de alto valor.

Es importante destacar que la elección del método de valuación de inventarios adecuado dependerá de diversos factores, como el tipo de industria, la naturaleza de los productos, las regulaciones contables y las preferencias de la empresa.

¡Gracias por acompañarnos en este recorrido por el fascinante mundo del cálculo de inventario! Esperamos que hayas encontrado útil toda la información sobre los métodos y consideraciones importantes. ¡Hasta la próxima!

Si quieres conocer otros artículos parecidos a Cómo se calcula el inventario: métodos y consideraciones importantes puedes visitar la categoría Inventario.

Cómo se calcula el valor del stock, método y fórmulas.

¿Cuáles son las tres medidas claves del inventario, explicadas?

¿Cuándo se utiliza el método LIFO en contabilidad de inventarios?

¿Por qué FIFO es mejor que LiFO en la gestión de inventarios?

Qué habilidades se necesitan para hacer un inventario correctamente

¿Cómo se llama el encargado de inventario en una empresa?

Publicaciones Relacionadas