¿Qué es el método FIFO y LiFO en contabilidad?

El método FIFO y LIFO son dos métodos de valoración de inventario utilizados en contabilidad para determinar el costo de los productos vendidos y el valor de los inventarios restantes.

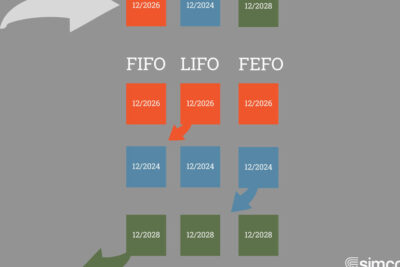

- FIFO (First In, First Out) : Este método asume que los productos que fueron adquiridos primero son los primeros en ser vendidos. En otras palabras, los costos de los productos más antiguos se asignan primero a las ventas, lo que deja los costos de los productos más recientes en el inventario final. Este método generalmente refleja de manera más precisa los costos actuales de los inventarios.

- LIFO (Last In, First Out): Por otro lado, el método LIFO asume que los productos más recientes en ser adquiridos son los primeros en ser vendidos. Esto significa que los costos de los productos más recientes se asignan primero a las ventas, dejando los costos de los productos más antiguos en el inventario final. Este método puede resultar en una menor ganancia contable debido a que los costos de los productos más recientes tienden a ser más altos que los más antiguos.

Ambos métodos tienen sus ventajas y desventajas, y la elección entre FIFO y LIFO puede tener un impacto significativo en los estados financieros de una empresa. Es importante que las empresas elijan un método consistente y lo apliquen de manera coherente para garantizar la precisión y consistencia en la valoración de inventarios y la presentación de información financiera.

Contenido

Diferencia entre lifo y fifo en contabilidad

La diferencia entre LIFO (Last In, First Out) y FIFO (First In, First Out) en contabilidad es crucial para el manejo de inventarios. Mientras que LIFO valora los inventarios basándose en el costo de los últimos artículos adquiridos, FIFO lo hace en función del costo de los primeros artículos adquiridos. Esta distinción puede tener un impacto significativo en los estados financieros de una empresa.

En el método LIFO, los bienes más recientes se consideran como los primeros vendidos, lo que puede resultar en una menor utilidad neta debido a la inflación de costos. Por otro lado, en el método FIFO, los bienes más antiguos se consideran como los primeros vendidos, reflejando de manera más precisa los costos actuales de mercado.

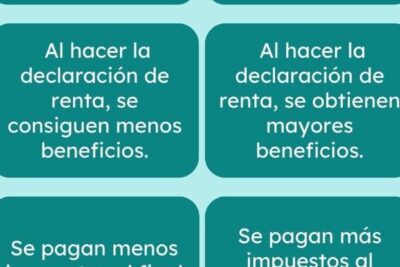

En términos de impuestos, LIFO puede ser beneficioso para reducir los impuestos a pagar en períodos de inflación, ya que los costos más altos se asignan a los bienes vendidos. Por el contrario, FIFO tiende a mostrar mayores ganancias en comparación con LIFO durante periodos de inflación.

LIFO: método de inventario que influye en los costos de producción.

El método de inventario LIFO, por sus siglas en inglés Last In, First Out, es una estrategia utilizada por las empresas para valorar sus inventarios y calcular los costos de producción. En este sistema, los últimos productos adquiridos son los primeros en ser vendidos o utilizados en la producción, lo que puede tener un impacto significativo en los costos y beneficios de una empresa.

Una de las principales características del método LIFO es su capacidad para reflejar de manera más realista los costos actuales de producción, ya que los productos más recientes suelen tener precios más altos debido a la inflación o a cambios en los costos de materias primas. Esto puede resultar en una menor utilidad contable en momentos de aumentos de precios, ya que los costos de producción se calculan con base en los productos más caros.

Por otro lado, el uso del método LIFO también puede tener implicaciones fiscales, ya que en países donde se permite su implementación, las empresas pueden reportar menores utilidades y, por lo tanto, pagar menos impuestos en el corto plazo. Sin embargo, a largo plazo, esto puede generar diferencias en la valoración de inventarios y dificultades para comparar la rentabilidad de una empresa con otras que utilizan métodos diferentes como el FIFO (First In, First Out).

¡Espero que hayas encontrado útil esta explicación sobre el método FIFO y LIFO en contabilidad! Si tienes alguna otra pregunta, no dudes en consultarme. ¡Hasta la próxima!

Si quieres conocer otros artículos parecidos a ¿Qué es el método FIFO y LiFO en contabilidad? puedes visitar la categoría Inventario.

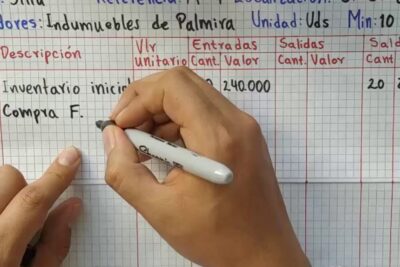

Cómo se llena un kárdex de inventario, paso a paso

Qué significan FIFO y Fefo, dos métodos de organización.

¿Cuál es el método UEPS, y cómo se utiliza?

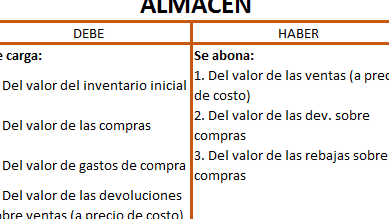

Cuándo se carga y abona inventarios, claves para el éxito

¿Cuál es la diferencia entre inventario perpetuo e inventario físico?

Cómo ser un mejor gestor de control de inventario, consejos y técnicas

Publicaciones Relacionadas