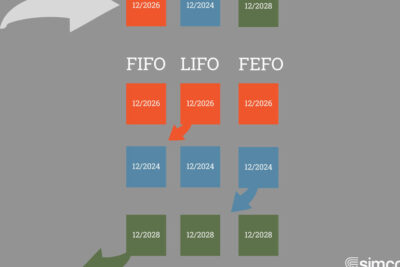

¿Qué es el inventario FIFO y cómo influye en empresas?

El método FIFO, que en inglés significa "First In, First Out" (primero en entrar, primero en salir), es un método de valoración de inventario que asume que los primeros productos que se adquieren son los primeros en ser vendidos. En otras palabras, en el método FIFO, se parte de la premisa de que los artículos más antiguos son los primeros en ser utilizados o vendidos.

Este método tiene un impacto significativo en las empresas, ya que afecta directamente a la forma en que se calculan los costos de los productos vendidos y, por lo tanto, en los estados financieros y en la determinación de los impuestos a pagar. Algunas de las principales implicaciones del uso del método FIFO en las empresas son:

1. **Valoración de inventario:** El método FIFO tiende a reflejar los costos actuales de adquisición de los productos de manera más precisa que otros métodos, ya que se basa en la premisa de que los artículos más antiguos se venden primero, lo que puede resultar en un costo de venta más cercano al costo actual de reposición.

2. **Utilización de recursos financieros:** Al utilizar el método FIFO, las empresas pueden tener una mejor idea de sus costos de inventario y, por lo tanto, pueden tomar decisiones más informadas sobre la gestión de los recursos financieros, como la compra de nuevos inventarios o la optimización de los existentes.

3. **Impacto en los estados financieros:** El uso del método FIFO puede tener un impacto en los estados financieros de la empresa, ya que puede influir en la utilidad neta, el costo de los bienes vendidos y, en última instancia, en la rentabilidad de la empresa.

Contenido

El FIFO: método de organización clave en empresas

El método de organización conocido como FIFO (First In, First Out) es una estrategia fundamental en la gestión de inventarios de las empresas. Este enfoque se basa en el principio de que los productos que ingresan primero al almacén son los primeros en ser vendidos o utilizados, evitando así el almacenamiento prolongado y la obsolescencia de productos.

Implementar el método FIFO permite a las empresas mantener un control más efectivo sobre sus existencias, garantizando que se utilicen primero los productos más antiguos, lo que ayuda a reducir pérdidas por caducidad o deterioro. Asimismo, facilita la planificación de la producción y el cumplimiento de pedidos, mejorando la eficiencia operativa.

En la práctica, el FIFO se aplica etiquetando claramente los productos con su fecha de entrada y organizando físicamente el inventario de manera que los artículos más antiguos estén accesibles primero. Este método es especialmente útil en industrias donde la rotación de inventario es crucial, como la alimentaria o la farmacéutica.

Además de optimizar la gestión de inventarios, el FIFO también contribuye a mantener relaciones sólidas con los proveedores, al garantizarles que sus productos serán vendidos en el tiempo previsto. Asimismo, al reducir el riesgo de obsolescencia, las empresas pueden minimizar las pérdidas financieras asociadas con la devaluación de inventario no vendido.

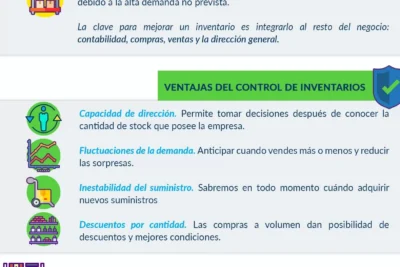

Ventajas del sistema de inventario FIFO en empresas

El sistema de inventario FIFO, por sus siglas en inglés "First In, First Out" (Primero en Entrar, Primero en Salir), es una metodología de control de inventario ampliamente utilizada por las empresas debido a sus numerosas ventajas.

Una de las principales ventajas del sistema FIFO es que refleja con mayor precisión el costo de los productos vendidos, ya que asume que los primeros productos que ingresan al inventario son los primeros en ser vendidos, lo que resulta en una valuación más precisa de los activos de la empresa.

Otra ventaja importante es que el sistema FIFO facilita el cumplimiento de las normativas contables, ya que se ajusta a los Principios de Contabilidad Generalmente Aceptados (PCGA) al reflejar de manera más fiel la realidad de las transacciones comerciales.

Además, el uso del sistema FIFO puede ayudar a reducir la obsolescencia de inventario, ya que al vender primero los productos más antiguos se evita que queden almacenados por largos períodos de tiempo, minimizando así las pérdidas por productos obsoletos.

En términos de flujo de efectivo, el sistema FIFO puede proporcionar una mejor visibilidad de las ganancias reales de la empresa, lo que facilita la toma de decisiones financieras estratégicas y la planificación a largo plazo.

Por último, el sistema FIFO puede mejorar la eficiencia operativa al simplificar el proceso de gestión de inventario, ya que al seguir un orden cronológico en las ventas y reducciones de inventario, se facilita el seguimiento y control de los productos.

¡Espero que hayas disfrutado aprendiendo sobre el inventario FIFO y su impacto en las empresas! Si tienes más preguntas o necesitas información adicional, no dudes en contactarme. ¡Hasta la próxima!

Si quieres conocer otros artículos parecidos a ¿Qué es el inventario FIFO y cómo influye en empresas? puedes visitar la categoría Inventario.

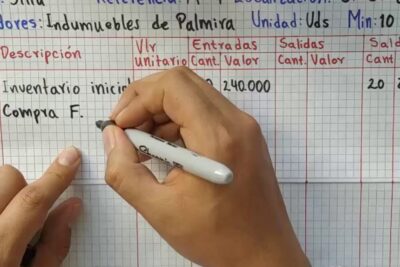

Cómo se llena un kárdex de inventario, paso a paso

Qué significan FIFO y Fefo, dos métodos de organización.

¿Cuál es el método UEPS, y cómo se utiliza?

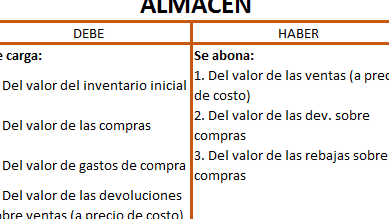

Cuándo se carga y abona inventarios, claves para el éxito

¿Cuál es la diferencia entre inventario perpetuo e inventario físico?

Cómo ser un mejor gestor de control de inventario, consejos y técnicas

Publicaciones Relacionadas