Qué significan FIFO y Fefo, dos métodos de organización.

Claro, FIFO y FEFO son dos métodos de organización utilizados en la gestión de inventarios y almacenamiento:

1. FIFO (First In, First Out): FIFO, que significa "primero en entrar, primero en salir", es un método en el que los productos más antiguos se utilizan o venden primero, asegurando que los productos más nuevos se mantengan en el inventario por más tiempo. Este método es común en industrias donde la caducidad de los productos es un factor importante, como en la industria alimentaria o farmacéutica.

2. FEFO (First Expired, First Out): FEFO, que significa "primero en caducar, primero en salir", es similar a FIFO pero se enfoca en la fecha de caducidad de los productos. En este método, los productos con fecha de caducidad más próxima se utilizan o venden primero para evitar pérdidas debido a la expiración de los productos.

Ambos métodos son importantes para garantizar la rotación adecuada de inventarios, minimizar las pérdidas por caducidad y mantener la calidad de los productos en el almacén. La elección entre FIFO y FEFO dependerá del tipo de producto, la industria y las regulaciones aplicables.

Significado de FIFO y FEFO en logística

Cuando se habla de FIFO y FEFO en el ámbito de la logística, se hace referencia a dos importantes métodos de gestión de inventario que son clave para garantizar la eficiencia y la calidad en la cadena de suministro.

FIFO proviene de las siglas en inglés de "First In, First Out", lo que significa que los productos que entran primero al almacén son los primeros en ser utilizados o vendidos. Este método asegura que los productos más antiguos se distribuyan primero, evitando así que se queden obsoletos o caduquen.

Por otro lado, FEFO viene de "First Expired, First Out", y se refiere a la práctica de dar prioridad a los productos con fecha de caducidad más próxima para su distribución, garantizando que se consuman antes de que expiren.

En un entorno logístico, la implementación adecuada de los métodos FIFO y FEFO es fundamental para mantener un control efectivo del inventario, reducir pérdidas y asegurar la satisfacción del cliente. Al seguir estos principios, las empresas pueden optimizar sus operaciones y minimizar los riesgos asociados con la gestión de existencias.

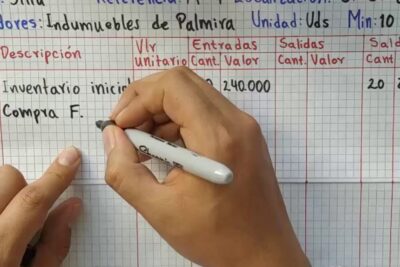

Significado del FIFO en contabilidad

El significado del FIFO en contabilidad se refiere al método de inventario conocido como "First In, First Out", que traducido al español significa "Primero en Entrar, Primero en Salir". Este método se utiliza para valorar el inventario de una empresa y determinar el costo de los bienes vendidos.

En el contexto contable, el FIFO asume que los productos que se adquieren primero son también los primeros en ser vendidos. Esto implica que el costo de los bienes vendidos se calcula considerando que los artículos más antiguos son los primeros en salir del inventario.

Al aplicar el método FIFO, se asume que los costos de producción o adquisición de los bienes más antiguos se reflejan primero en los gastos, lo que puede resultar en una menor utilidad neta en comparación con otros métodos de valoración de inventario.

Una de las ventajas del FIFO es que en épocas de inflación, este método tiende a reflejar un costo de los bienes vendidos más cercano al precio actual de mercado, lo que puede resultar en una mayor precisión en la presentación de los estados financieros de una empresa.

¡Espero que hayas encontrado útil la explicación sobre los métodos FIFO y FEFO! Si tienes alguna otra consulta, no dudes en preguntar. ¡Hasta la próxima!

Si quieres conocer otros artículos parecidos a Qué significan FIFO y Fefo, dos métodos de organización. puedes visitar la categoría Inventario.

Cómo se llena un kárdex de inventario, paso a paso

¿Cuál es el método UEPS, y cómo se utiliza?

Cuándo se carga y abona inventarios, claves para el éxito

¿Cuál es la diferencia entre inventario perpetuo e inventario físico?

Cómo ser un mejor gestor de control de inventario, consejos y técnicas

¿Quién es el encargado de hacer un inventario en una empresa?

Publicaciones Relacionadas