¿Qué significan LIFO y FIFO en contabilidad y finanzas?

LIFO y FIFO son dos métodos de valoración de inventario utilizados en contabilidad y finanzas.

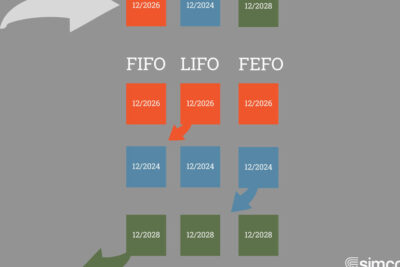

- LIFO (Last In, First Out): Este método asume que los últimos productos adquiridos o fabricados son los primeros en ser vendidos. En épocas de inflación, LIFO tiende a resultar en costos de ventas más altos y utilidades más bajas, ya que los costos más recientes suelen ser mayores que los costos más antiguos.

- FIFO (First In, First Out): En cambio, el método FIFO considera que los primeros productos adquiridos o fabricados son los primeros en ser vendidos. En períodos de inflación, FIFO tiende a resultar en costos de ventas más bajos y utilidades más altas, ya que los costos más antiguos son menores que los más recientes.

Ambos métodos afectan la utilidad neta y los impuestos a pagar, por lo que la elección entre LIFO y FIFO puede tener un impacto significativo en los estados financieros de una empresa. Es importante tener en cuenta que en algunos países, como Estados Unidos, las empresas deben cumplir con ciertas regulaciones y normativas contables al elegir entre LIFO y FIFO.

El método FIFO en finanzas: ¿cómo funciona?

El método FIFO (First In, First Out) en finanzas es una estrategia utilizada para valorar el inventario de una empresa. Funciona de manera que los primeros productos que ingresan al almacén o inventario son los primeros en ser vendidos o utilizados. Este método se basa en la premisa de que los productos más antiguos son los primeros en salir, dejando los productos más recientes para ser vendidos en último lugar.

En el contexto financiero, el método FIFO es esencial para determinar el costo de los bienes vendidos y el valor del inventario final. Al utilizar este enfoque, se asigna un costo a las unidades vendidas basado en el precio de adquisición más antiguo, lo que puede tener un impacto directo en los estados financieros de la empresa.

Para aplicar el método FIFO, es necesario llevar un registro detallado de las entradas y salidas de inventario, así como de los costos asociados a cada unidad. Al final de un período contable, se calcula el costo de los bienes vendidos utilizando los precios de adquisición más antiguos disponibles, lo que puede influir en la rentabilidad y la posición financiera de la empresa.

LIFO: método de inventario con ejemplo

LIFO, que significa Last In, First Out (último en entrar, primero en salir), es un método de inventario utilizado en contabilidad y gestión de inventarios. En este sistema, se da prioridad a los productos más recientes para su venta o consumo, lo que implica que los productos que se adquirieron más recientemente son los primeros en ser vendidos o utilizados. Este enfoque puede tener implicaciones importantes en los costos y en los informes financieros de una empresa.

Para entender mejor cómo funciona el método LIFO, veamos un ejemplo sencillo:

- Supongamos que una tienda de electrónicos adquiere televisores de diferentes modelos a lo largo de un mes.

- En la primera semana, compra 10 televisores a $500 cada uno.

- En la segunda semana, compra 15 televisores a $550 cada uno.

- En la tercera semana, compra 20 televisores a $600 cada uno.

Si la tienda utiliza el método LIFO y vende 15 televisores en el mismo mes, según este sistema, los primeros en venderse serían los 15 televisores adquiridos en la tercera semana a $600 cada uno, incluso si los precios de compra anteriores eran más bajos.

De esta manera, el costo de los productos vendidos se calcularía considerando el precio de los últimos productos adquiridos, lo que puede tener un impacto en los márgenes de ganancia y en los impuestos a pagar.

Espero que esta información te haya sido útil para comprender mejor los conceptos de LIFO y FIFO en contabilidad y finanzas. ¡Hasta pronto y sigue aprendiendo!

Si quieres conocer otros artículos parecidos a ¿Qué significan LIFO y FIFO en contabilidad y finanzas? puedes visitar la categoría Inventario.

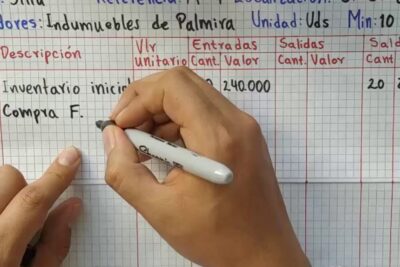

Cómo se llena un kárdex de inventario, paso a paso

Qué significan FIFO y Fefo, dos métodos de organización.

¿Cuál es el método UEPS, y cómo se utiliza?

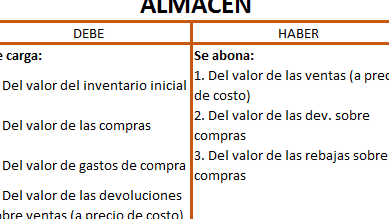

Cuándo se carga y abona inventarios, claves para el éxito

¿Cuál es la diferencia entre inventario perpetuo e inventario físico?

Cómo ser un mejor gestor de control de inventario, consejos y técnicas

Publicaciones Relacionadas